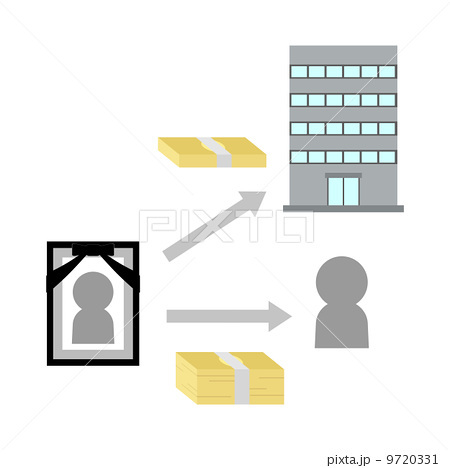

「生前贈与」

不動産を相続や遺言によるものではなく生前にご家族に名義変更をしたいという方も多いと思います。このように贈与によって名義を変更される場合、以下の特例を利用することで贈与税をかけないで名義変更を行うことができます。

<相続時精算課税>

<夫婦間の贈与の特例>

※贈与税、相続税など不動産の名義変更に伴う税務相談も当事務所と提携する税理士にご相談いただけますので安心してご相談下さい。

生前贈与の手続きはお早めにご相談ください!

不動産を相続や遺言によるものではなく生前にご家族に名義変更をしたいという方も多いと思います。このように贈与によって名義を変更される場合、以下の特例を利用することで贈与税をかけないで名義変更を行うことができます。